Bitcoin no sube por adopción: sube por liquidez

Una lectura estructural del mercado a partir de su comportamiento mensual

4/8/20262 min read

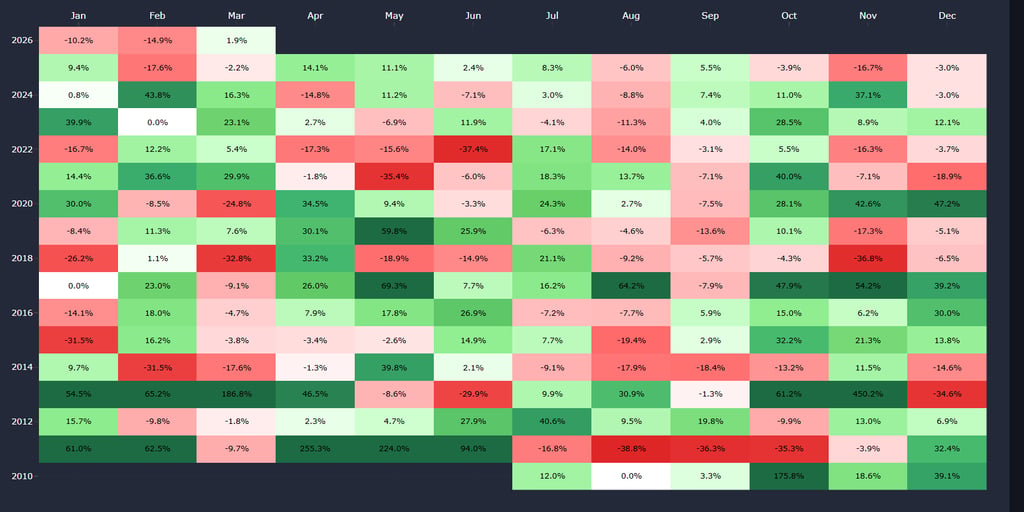

El gráfico de rentabilidades mensuales de Bitcoin (2010–2026) no es simplemente una curiosidad histórica. Es, en realidad, una herramienta extremadamente útil para entender cómo interactúa Bitcoin con el sistema financiero global.

Si se interpreta correctamente, revela algo clave:

Bitcoin no es un activo aislado

Es un reflejo directo de la liquidez global

Qué problema estructural pone sobre la mesa Bitcoin

Bitcoin nace como respuesta a un problema central del sistema financiero moderno:

La dependencia de la creación de dinero vía crédito bancario

En el sistema actual:

Los bancos comerciales crean dinero al conceder préstamos

Los depósitos son la base del sistema crediticio

Los bancos centrales regulan el coste de ese dinero (tipos de interés)

Bitcoin rompe este esquema:

No depende de bancos

No depende de crédito

Tiene una emisión fija y predecible

Es, por tanto, una infraestructura monetaria alternativa, no un simple activo especulativo.

Lo que realmente muestra el gráfico

El mapa de calor mensual permite identificar patrones muy claros:

1. Expansión de liquidez = subidas agresivas

Periodos como 2013, 2017 o 2020–2021 muestran meses con retornos extremadamente altos.

Esto coincide con:

Políticas monetarias expansivas

Tipos de interés bajos

Aumento del crédito y la base monetaria

Bitcoin actúa aquí como receptor de liquidez excedente

2. Contracción monetaria = caídas prolongadas

El caso más evidente es 2022:

Subidas de tipos de la Reserva Federal

Reducción del balance

Endurecimiento de condiciones financieras

Resultado:

Meses consecutivos en negativo

No fue un fallo de Bitcoin

Fue un ajuste macro

3. Ciclos, no crecimiento lineal

Bitcoin no presenta una curva de crecimiento estable.

Funciona en:

Impulsos violentos

Fases de consolidación

Reajustes bruscos

Esto es típico de un activo:

Sin respaldo institucional directo

Altamente sensible a liquidez marginal

Interacción con el sistema financiero

Bancos centrales

Bitcoin no controla la política monetaria, pero depende de ella:

Expansión (QE) → mayor apetito por riesgo → entradas en Bitcoin

Contracción (QT) → salida de capital → caídas

Es un activo reactivo, no autónomo

Banca comercial

Aquí aparece un conflicto estructural:

Los bancos necesitan depósitos para prestar

Bitcoin extrae capital fuera del sistema bancario

Esto implica:

Menos base para crear crédito

Mayor tensión entre sistema tradicional y activos descentralizados

Diferenciando: infraestructura vs especulación

Infraestructura real

Red descentralizada

Seguridad criptográfica

Política monetaria predefinida

Especulación

Timing de entrada/salida

Volatilidad mensual extrema

Comportamiento cíclico

Narrativa

“Reserva de valor”

“Oro digital”

“Cobertura contra inflación”

Algunas narrativas son parcialmente correctas, pero incompletas sin contexto de liquidez.

Riesgos reales

1. Dependencia de liquidez global

Bitcoin no es ajeno al sistema:

Necesita capital excedente para subir

2. Volatilidad estructural

Movimientos mensuales del ±20% o más son habituales

No es una reserva de valor estable a corto plazo

3. Regulación indirecta

No se regula Bitcoin directamente, pero sí sus accesos:

Exchanges

Custodia

Stablecoins

El control se ejerce en los puntos de entrada y salida

Conclusión

El gráfico no muestra simplemente rentabilidad.

Muestra algo más profundo:

Bitcoin es un indicador adelantado de liquidez global

Verde → expansión monetaria

Rojo → contracción

Y esto cambia completamente la forma de analizarlo.

Bitcoin no debe entenderse como un activo aislado, sino como una pieza dentro de una arquitectura financiera emergente que coexiste —y compite— con el sistema tradicional.

Si quieres entender realmente Bitcoin, deja de mirar solo el precio.

Empieza a mirar el sistema.