JPMorgan ha empezado a valorar a la baja préstamos ligados al crédito privado

Cuando el banco más grande empieza a desconfiar… deberías prestar atención

3/26/20263 min read

JPMorgan lanza una señal silenciosa:

¿estamos ante un cambio de ciclo en el crédito privado?

Lo importante no es la noticia… es lo que significa

En los últimos días, varios titulares han pasado relativamente desapercibidos:

JPMorgan ha rebajado el valor de carteras de préstamos ligados a fondos de crédito privado

Ha reducido el dinero que está dispuesto a prestar usando esos activos como garantía

Y ha mostrado una mayor cautela en este mercado

A primera vista, puede parecer un simple ajuste técnico.

Pero no lo es.

Es una señal clara de cómo están cambiando las reglas del juego en el sistema financiero.

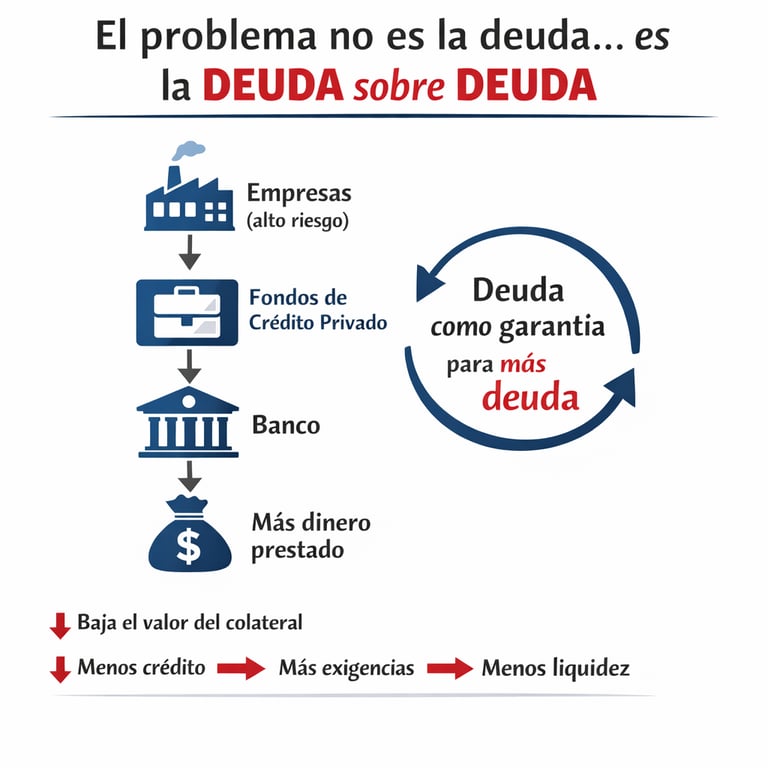

¿Qué ha pasado realmente?

Para entender la importancia, hay que entender el mecanismo:

Fondos de crédito privado conceden préstamos (muchas veces a empresas con más riesgo)

Esos préstamos se utilizan como garantía (colateral)

Bancos como JPMorgan prestan dinero adicional sobre esa base (apalancamiento)

Ahora JPMorgan dice:

“Esos préstamos valen menos de lo que pensábamos”

¿Qué implica esto en la práctica?

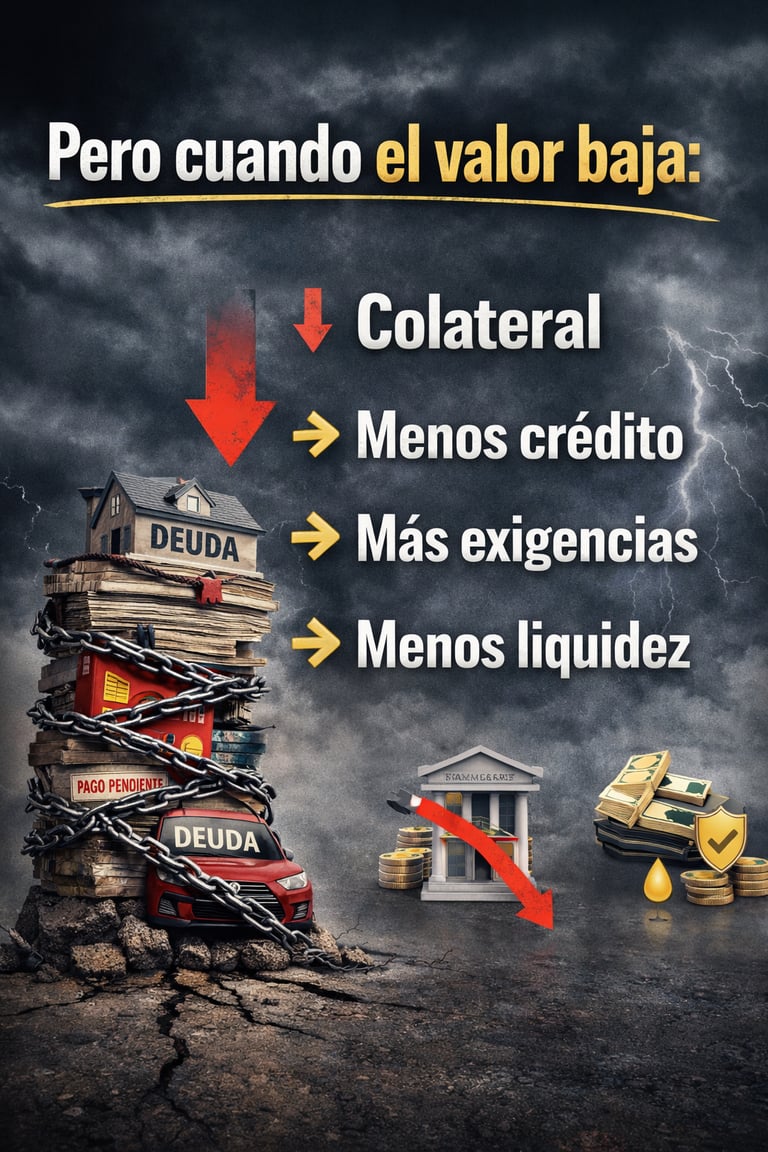

Este cambio tiene consecuencias directas:

Menor capacidad de apalancamiento

Posibles llamadas de margen (más garantías exigidas)

Reducción de liquidez en el sistema

Traducción clara:

Hay menos dinero disponible… y es más caro.

¿ Por qué empieza a preocupar?

1. Dudas sobre la calidad del crédito

Empieza a haber más incertidumbre sobre si algunas empresas

podrán devolver sus préstamos.

Especialmente en sectores como el software, muy expuestos a

cambios rápidos (IA, competencia, márgenes).

2. Efecto “deuda sobre deuda”

El modelo se basa en apalancamiento sobre activos ya apalancados.

Si baja el valor → el impacto se multiplica.

3. Menos liquidez

Se están viendo:

Salidas de capital

Fondos limitando reembolsos

Esto suele ser una señal temprana de estrés.

4. Falta de transparencia

Estamos hablando de un mercado de aproximadamente 2 billones de dólares, con:

Menor regulación

Valoraciones menos claras que en mercados públicos

La otra cara: no todo es negativo

No todos los análisis son alarmistas.

Algunos puntos importantes:

No estamos ante ajustes masivos (por ahora)

Puede ser una medida preventiva, no una reacción a una crisis

El crédito privado sigue siendo clave para financiar empresas que la banca tradicional no cubre

Interpretación razonable:

Podemos estar ante una normalización del riesgo, no una crisis inmediata.

La visión más crítica: primeras grietas

Otros analistas van más allá:

Posible inicio de una burbuja en crédito privado

Riesgo de repetir patrones clásicos:

exceso de liquidez → mala valoración → corrección

Y ya hay señales:

Reembolsos bloqueados

Caídas en grandes gestoras

Diferencias cada vez mayores entre crédito “bueno” y “malo”

La lectura estratégica

Esto no va solo de JPMorgan.

Es un mensaje del sistema financiero:

“El dinero fácil se está acabando en ciertas partes del mercado”

Además:

Los bancos están ajustando riesgos antes de que haya problemas

El crédito privado empieza a comportarse como un activo:

Menos líquido

Más sensible a shocks

Conclusión clara

🟢 No es una crisis (todavía)

🟡 Sí es una señal temprana

🔴 Y sobre todo: es un cambio de ciclo en riesgo y liquidez

Y este tipo de cambios son los que marcan las diferencias en las decisiones de inversión a medio plazo.

¿Tiene esto impacto en tu cartera?

La mayoría de inversores no sabe realmente:

Qué riesgo tiene en sus inversiones

Si está expuesto a este tipo de activos

Cómo puede afectar un cambio de liquidez

En nuestra consultoría analizamos tu situación y te ayudamos a entender:

👉 Qué tienes realmente

👉 Qué riesgos estás asumiendo

👉 Y cómo adaptarlo a los próximos 5–10 años

Reserva una reunión y revisamos tu caso sin compromiso.