Tokenización de activos:

El verdadero puente entre Wall Street y blockchain

3/25/20262 min read

Qué está pasando

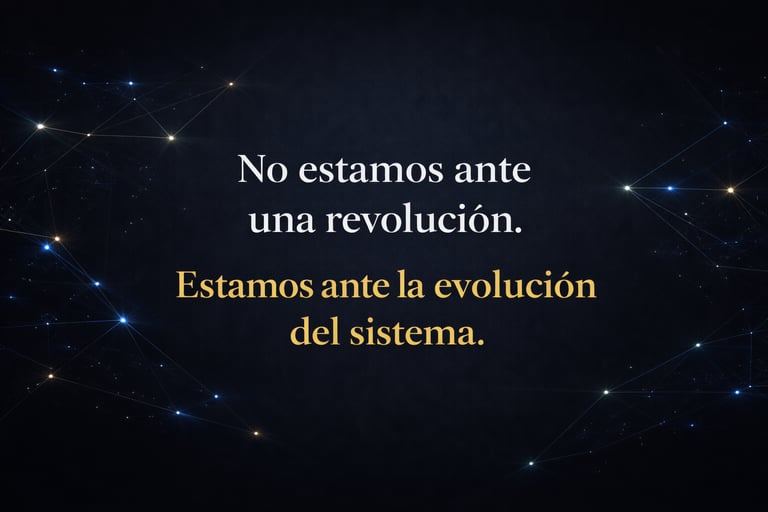

En los últimos años se ha hablado mucho de blockchain como una revolución que iba a cambiar el sistema financiero.

Pero la realidad que estamos viendo es distinta:

No estamos ante una sustitución del sistema… sino ante su evolución.

La tokenización de activos es el mejor ejemplo.

La revolución no es que todo esté en blockchain…

es que todo seguirá dentro del sistema, pero con otra tecnología.

Qué problema estructural resuelve

La tokenización no nace por moda, sino por ineficiencias claras del sistema actual:

1. Liquidación lenta (T+2)

Cuando compras una acción, la operación no se liquida al instante.

Puede tardar 2 días (T+2), generando riesgo y fricción.

Con blockchain, la liquidación puede ser casi inmediata.

2. Falta de liquidez en activos privados

Activos como:

inmobiliario

private equity

deuda privada

Son difíciles de comprar/vender.

Tokenizarlos permite fraccionarlos y hacerlos más líquidos.

3. Acceso limitado a inversiones

Muchos productos están reservados a:

grandes patrimonios

inversores institucionales

La tokenización abre la puerta a un acceso más amplio (aunque regulado).

Qué significa realmente “tokenizar”

Tokenizar es representar un activo real en formato digital dentro de una blockchain.

Ejemplos:

Acciones → tokens que representan participaciones

Bonos → tokens con derechos de cobro

Inmuebles → tokens que representan partes de una propiedad

Pero aquí hay una clave importante:

No es lo mismo todo lo que parece “tokenización”

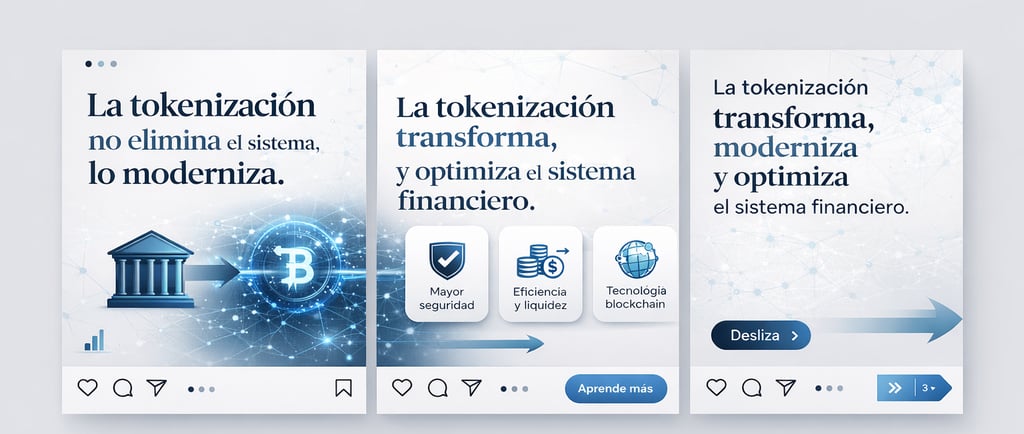

Cómo encaja con el sistema financiero

Una de las mayores confusiones es pensar que esto elimina a los bancos.

La realidad es justo la contraria:

Los bancos siguen siendo custodios

Siguen creando crédito

Siguen controlando el acceso al sistema

Lo que cambia es la infraestructura:

Blockchain actúa como una capa de liquidación más eficiente

Riesgos que debes entender

Esto no es una solución perfecta. Hay puntos críticos:

1. Regulación

¿Quién puede emitir tokens?

¿Quién puede comprarlos?

¿Bajo qué normativa?

El marco regulatorio aún está en desarrollo.

2. Fragmentación de liquidez

Si cada plataforma tiene sus propios tokens:

la liquidez se divide

3. Dependencia de infraestructuras centralizadas

Aunque use blockchain:

custodios

plataformas

emisores

siguen siendo puntos de control central.

Cómo clasificar esta tendencia

La tokenización no es una narrativa “cripto pura”. Es:

Infraestructura real + integración regulatoria

Esto es clave para entender hacia dónde va el mercado.

Qué podemos esperar a futuro

No veremos un sistema financiero completamente nuevo.

Veremos algo mucho más interesante:

Mercados tradicionales funcionando sobre nueva tecnología

Mayor eficiencia operativa

Más acceso (pero controlado)

Integración entre banca y blockchain

Conclusión

La tokenización no rompe el sistema.

Lo optimiza.

Y eso cambia completamente cómo debemos interpretarlo como inversores.